风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

在A股的科技版图中,网宿科技曾是一个如雷贯耳的名字,CDN领域的昔日王者。然而,时代浪潮奔涌,它的名字似乎逐渐淡出了最炙手可热的讨论圈。直到财官翻开这份最新的股东名单,一个不同寻常的组合打破了沉寂。

代表国家长期资本意志的全国社保基金四一三组合,与嗅觉敏锐、被称为“聪明钱”的香港中央结算有限公司,竟同时出现在其前十大流通股东之列。

这种“国家队”与“外资队”的罕见联手,如同两位风格迥异的顶尖侦探,不约而同地驻足于同一扇门前。

案卷归档:被忽略的“绩优生”

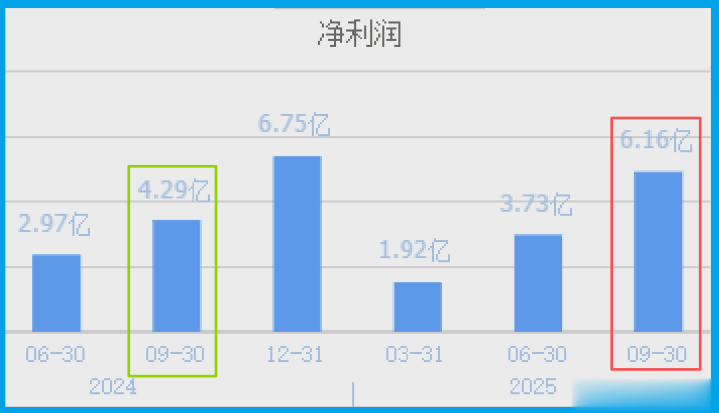

侦探工作的第一步,是审视最基本的“案卷”。网宿2025年三季报显示,公司实现净利润6.16亿元,同比大幅增长43.60%。在当下的经济环境中,这份成绩单堪称亮眼。

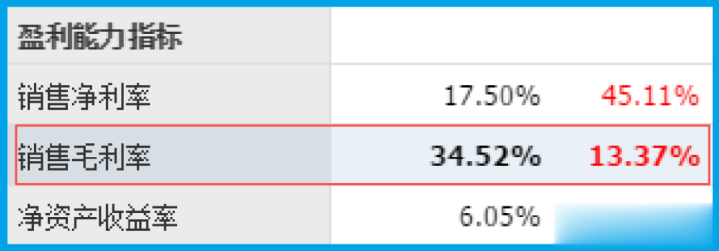

更具说服力的是其盈利质量。公司销售毛利率达到34.52%,且同比提升了13.37个百分点。

毛利率的显著扩张,通常意味着产品竞争力增强、成本控制得宜,或者业务结构正在向更高附加值的领域倾斜。这家“过气”龙头,正在展示出强劲的内生增长动力。

然而,净利润与毛利率的优异表现,或许只是水面之上的冰山一角。

社保与北向资金的联手,目标可能在于水面之下,那份更为扎实的“财务体质”。

现金迷宫:令人安心的“财务冗余”

财官的调查迅速聚焦于公司的资金命脉。一份健康的资产负债表,是任何企业穿越周期的压舱石。网宿的数据在这里展现出一种“奢侈”的稳健。

公司账户上躺着13.89亿元的货币资金,与此同时,用闲置资金购买的理财金额高达44.05亿元。这两项合计近58亿的类现金资产,构成了一个深厚的资金池。

尽管公司也有6.34亿元的短期借款,但与其庞大的现金及理财资产相比,净现金头寸极为充裕。

这种状况意味着公司经营造血能力强大,财务安全性极高,拥有足够的“弹药”去抓住市场机遇或抵御潜在风险。

对于寻求长期稳定回报的社保和北向资金而言,这种财务结构具有天生的吸引力。

效率神话:运营的“闪电战”

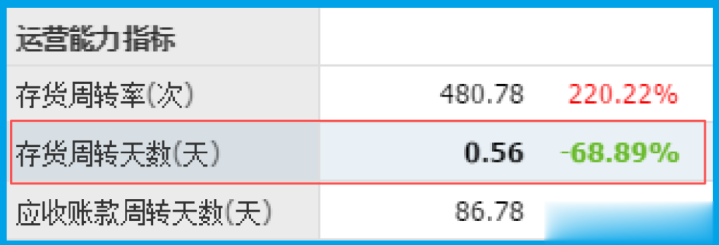

如果充沛的现金是“盾”,那么卓越的运营效率就是“矛”。财报中两个细节数据,让财官看到了网宿锋利的矛尖。

首先是销售周期,这个衡量从接单到完成收入确认效率的指标,被压缩到了惊人的1天,同比加快了68.89%。

这意味着公司的服务或产品交付、验收流程极其高效,几乎实现了“即时结算”。

技术密码:“液冷”打开的未来之门

财官的调查走向了公司的业务公告与研发方向。答案逐渐浮出水面:浸没式液冷技术。

公司通过子公司绿色云图,自主研发了这项数据中心的关键节能技术。

经权威实验室评估,其液冷数据中心PUE均值可低至1.049。PUE是衡量数据中心能源效率的核心指标,越接近1意味着能效越高。

在“东数西算”工程和国家“双碳”战略的大背景下,降低数据中心PUE已成为硬性要求。

液冷技术,尤其是浸没式液冷,正是解决高性能计算、人工智能算力集群散热难题,实现极致PUE的关键路径。

网宿正在将其从CDN与边缘计算服务商,升级为绿色算力基础设施的关键技术提供者。

风险审讯

一个不容忽视的信号是订单数据。报告期内,公司“收到客户的订单”金额为7264.00万元,同比下降了17.55%。

订单作为收入的先行指标,其下滑可能预示着未来短期内新增业务合同的增长面临压力,或是在部分市场面临的竞争加剧。

一起由股东名单异常引发的财报调查,至此告一段落。社保与北向资金的联手,并非追逐虚无缥缈的概念,而是基于一份扎实的“价值地图”做出的决策。

这张地图的第一层,是财务健康:利润高增、现金充沛、效率卓越。这是穿越经济周期的底气。

第二层,是产业卡位:在AI算力需求爆发与绿色节能政策强制的交汇点上,手握浸没式液冷这一关键技术的“钥匙”。

网宿的故事,或许正从“流量分发”的旧叙事,转向“算力基石与节能赋能”的新叙事。

财报数据是它坚实的身躯,而液冷技术则为其插上了想象力的翅膀。

资本的联手,是在为这场静默但关键的转型投票。市场的重新发现,有时只需要一个技术支点,和一份足够说服力的成绩单。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

隆盛策略提示:文章来自网络,不代表本站观点。